15 лучших бензиновых триммеров

Среди отзывов владельцев есть несколько комментариев пользователей-женщин, которые утверждают, что косят этим триммером до 50 соток травы без посторонней помощи, а это о многом говорит. Опытные садоводы утверждают, что по соотношению цена — качество коса Makita EBH253U не имеет себе равных на российском рынке. Кроме того, модель выпускается далеко не первый год, и заслужила репутацию надежного инструмента.

Бензотриммер – инструмент, работающий в максимальной нагрузке, и неудивительно, что многие модели часто выходят из строя. Даже самые лучшие и дорогие варианты требуется щадить, и часто давать им передышку. Также, у некоторых моделей наблюдается раскручивание модулей из-за постоянной вибрации, и это становится проблемой. Но есть и такие инструменты, у которых эта проблема практически полностью устранена.

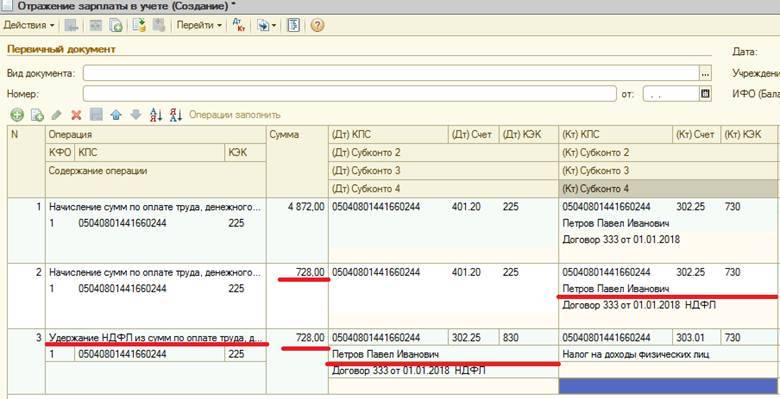

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

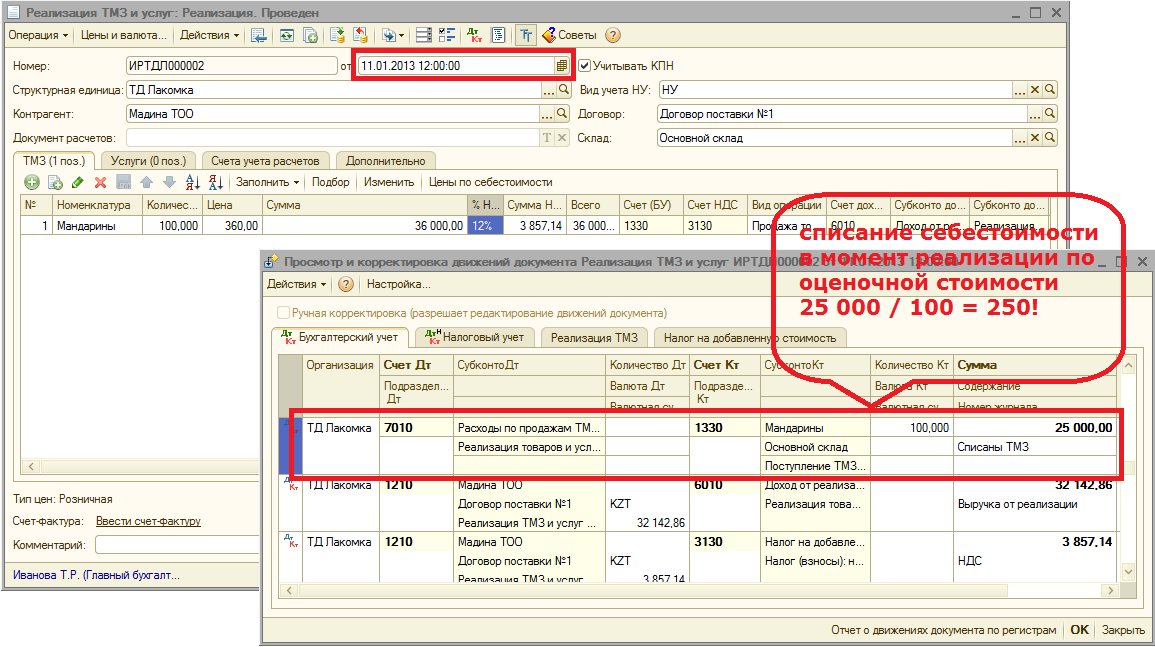

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Учет ОС с ценой от 10 000 до 100 000 рублей

Имущество учитывается на 101 счете. Отражается по первоначальной стоимости. При вводе в эксплуатацию по ОС начисляется амортизация в размере 100 % на счет 401 20 «Текущие расходы» или на счет 109 ХХ «Затраты на изготовление продукции, оказание услуг, выполнение работ».

Пример. Учреждение приобрело станок за 25 000,00.

Содержание операции | Дебет | Кредит | Сумма |

|---|---|---|---|

Приобретен станок | 0 106 ХХ 310 | 0 302 31 730 | 25 000 |

Станок принят к учету | 0 101 ХХ 310 | 0 106 ХХ 310 | 25 000 |

Начисление амортизации 100 % | 0 401 20 271 0 109 ХХ 271 | 0 104 ХХ 410 | 25 000 |

Напомним, что для данной категории активов допустимо ведение группового учета. Однако групповой учет основных средств в бюджетных учреждениях в 2020 году можно вести только при соблюдении следующих условий:

Как вести учет мебели в бухучете

Офисную мебель можно учитывать через счет 01 «Основные средства» в составе ОС либо в составе материально-производственных запасов (МПЗ) на счете 10 «Материалы». Это зависит от:

- Стоимости покупаемого предмета мебели.

- Срока его полезного использования (далее – СПИ).

В разных вариантах учета порядок списания мебели отличается.

В настоящее время все еще применяют в учете ПБУ 6/01 и ПБУ 5/01. Но начиная с отчетности за 2021 год, место ПБУ 5/01 необходимо использовать ФСБУ 5/2019 “Запасы”. Данный стандарт можно начать использовать и ранее, как указано в п. 2 приказа Минфина от 15.11.2019 № 180н.

Также см. “Как применять новый стандарт бухучёта «Запасы» с 2020 года“.

Далее рассмотрим учет мебели в составе ОС и МПЗ.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Косгу 345 расшифровка в 2022 году

В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Косгу 345 расшифровка с примерами в 2022 году

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ. А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Коммутатор

В бухучете и отчетности расходы на спецодежду (комбинезоны, халаты, респираторы, противогазы и т. д.) относите на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Об этом сказано в письме Минфина России от 08.11.2022 № 02-05-11/65288.

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

В бухучете и отчетности расходы на спецодежду (комбинезоны, халаты, респираторы, противогазы и т. д.) относите на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Об этом сказано в письме Минфина России от 08.11.2021 № 02-05-11/65288.

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

Общие параметры, которые нужно учитывать в обеих случаях

- Дека – элемент конструкции, который прикрывает ножи. Чем он глубже, тем лучше: при образовании сильного воздушного потока вся трава собирается в травосборнике и не рассыпается. Лучше всего зарекомендовала себя алюминиевая дека, она стойкая к ржавчине и более прочная.

- Типы выброса травы – большинство моделей оснащены задним выбросом (скошенная трава попадает под ноги человеку, управляющему техникой), также возможен боковой выброс (целесообразен при обработке обочин). Кроме того, трава может накапливаться в травосборнике или подвергаться мульчированию.

- Травосборник – благодаря наличию травосборника после скашивания не нужно собирать траву на участке. Вместо этого нужно лишь время от времени очищать емкость во время обработки газона. Травосборник может быть пластмассовым или из прочной ткани (сетчатым). Очистить проще пластиковый контейнер, зато по мешку сразу видно, если он заполнился.

- Ширина скашивания – чем больше ширина, тем быстрее вы сможете справиться со стрижкой травы. Этот показатель зависит от мощности двигателя. Средний показатель – 40-50 см.

- Высота скашивания – возможность регулировать высоту газона после скашивания. Чем выше колеса, тем больше режимов работы. Минимальная высота составляет 0-110 мм. Если нужна газонокосилка для высокой травы, стоит убедиться в том, что высоту скашивания можно настроить от 7 до 150 мм.

- Мульчирование – измельчение скашиваемой косилкой травы и дальнейший ее выброс на газон с целью подкормки, но следует уточнить, что качественную мульчирующую систему можно получить лишь с мягкой и абсолютно сухой травы. К тому же избыток такого удобрения может помешать росту газона.

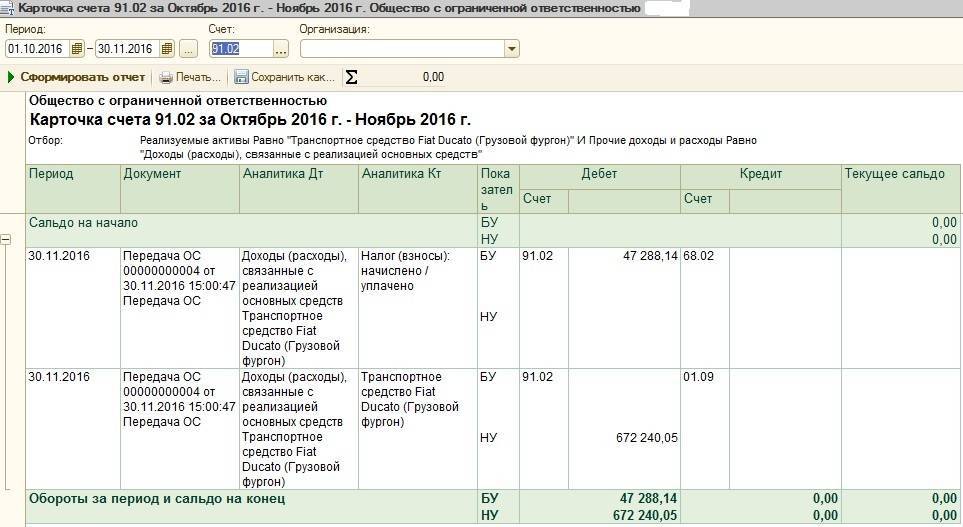

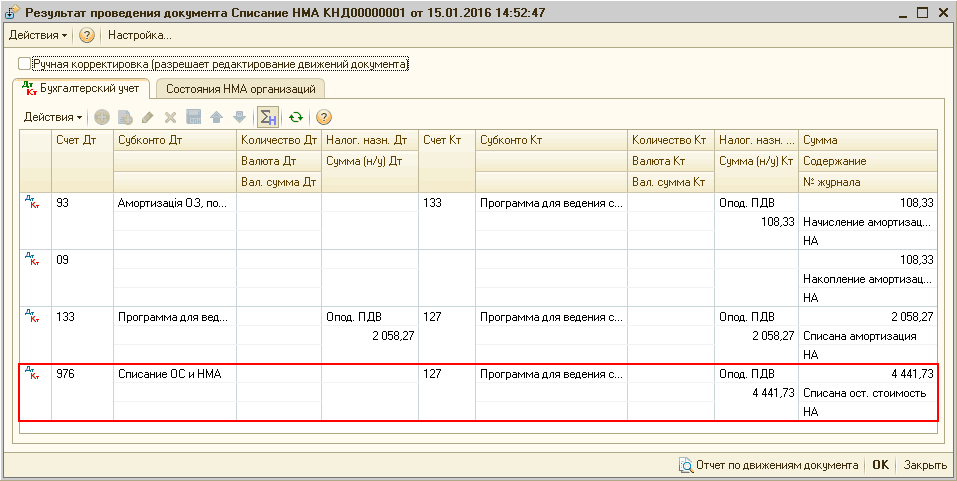

Избавляемся от ненужных активов

Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н, – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.

0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества. Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками. Для определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия.

Как правило, в состав комиссии включаются:

- специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

- заместитель руководителя учреждения (председатель комиссии);

- специалисты технических служб (инженер, техник и т. д.);

- начальники соответствующих структурных подразделений (служб);

- представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Нецелевое использование бюджетных средств КОСГУ 310-340 статьи расходов

Реализуя указанные полномочия, Министерство финансов Российской Федерации определяет порядок применения статей и подстатей Классификации. В частности, Министерством финансов Российской Федерации устанавливаются перечни расходов бюджетов бюджетной системы Российской Федерации, подлежащих отнесению на определенные статьи и подстатьи Классификации.

Статья 289 БК РФ, регулирующая последствия нецелевого использования бюджетных средств,предусматривает меру принуждения — изъятие бюджетных средств, используемых непо целевому назначению. Данная мера не является административным наказанием всмысле КоАП, вследствие чего при ее применении нормы этого Кодекса не применяются.

Электрические изделия

Как выбрать электрогазонокосилку:

Какая электрическая газонокосилка самая лучшая:

- Модель WOLF-Garten A 400 EA компании MTD. Модель самоходная со встроенным бесшумным и экологически чистым электродвигателем. Можно обрабатывать территории до 450 м². Материалы элементов изделия долговечные и высококачественные. Рукоятки эргономичной формы удобно держать в руках, а складную конструкцию изделия – транспортировать и хранить. Стоимость – в пределах 300 тыс. руб.

- Модель AL-KO Classik 3.82 Limited Edition немецкого бренда. Изделие несамоходное, при работе его нужно подталкивать. У газонокосилки мощность двигателя – 1000 Вт, эргономичная складная рукоятка с наличием предохранительного выключателя и фиксации электрокабеля, травосборник изготовлен из пластмассы. Компактная геометрия изделия позволяет косить траву у стен и заборов, поскольку колеса не выходят за корпус, а находятся на его уровне. Стоимость – 7500 руб.

Модель STIGA COMBI 40 E. Универсальное изделие, позволяющее собирать скошенную траву и удалять ее через задний выброс или мульчировать траву. Изделие несамоходное, экологичное. Имеется полипропиленовый корпус и режущая дека – 38 см. Мощность электродвигателя – 1600 Вт, старт при включении плавный, есть защита от перегрузки двигателя, емкость травосборника – 40 л, на нем имеется окошко, чтобы контролировать заполнение. У изделия имеется централизованная ручка – быстрый регулятор высоты и эргономичная рукоятка с наличием мягкой обтяжки. Стоимость – 12 500 руб.

Правила ведения журналов

Журнал учета – важнейший документ, содержащий данные об оборудовании, проводимых операциях и моментах, касающихся хранения и использования огнегасящих устройств.

Документ также способен облегчить учет огнетушителей в бухгалтерском учете, поскольку в нем отражаются все операции, связанные с приборами.

Есть определенные правила оформления журнала:

- Сотрудник, занимающийся его ведением, обязан пройти противопожарный инструктаж.

- Документ заполняется в свободной форме, но есть ряд пунктов, которые всегда должны присутствовать.

- Журнал состоит из обложки и листов А4. Для удобства его располагают горизонтально.

- Вверху обложки записывают название организации, а посередине – наименование документа. Внизу указываются даты начала и окончания ведения документа.

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства

«Первичка» по мягкому инвентарю

- приходный ордер на приемку нефинансовых активов (при поступлении на баланс);

- отгрузочная документация – если она оформлена должным образом, приходный ордер оформлять необязательно, разве что потребуется разукомплектовка;

- акт приемки оформляется при несоответствии фактического количества инвентаря задокументированному;

- карточки количественного учета материальных запасов;

- требования-накладные – для учета движения мягкого инвентаря внутри организации;

- книга выдачи имущества – фиксирует выдачу и возврат мягкого инвентаря (в ней указаны нормы, нормативный срок эксплуатации и количество выданных единиц);

- акт о списании – отражает выбытие мягкого инвентаря.

Приобретение мебели: учет как ОС

Согласно положениям ПБУ 6/01, если стоимость мебели превышает 40 000 рублей, её учитывают в составе ОС.

На учет такую мебель надо поставить по первоначальной стоимости (далее – ПС). Она включает фактические затраты на приобретение и/или изготовление, а также расходы на монтаж, установку, сборку, доставку.

По общему правилу, стоимость ОС погашают посредством начисления амортизации. Её начисляют с первого месяца, который следует за месяцем постановки на учет мебели.

При приобретении мебели – объекта ОС бухгалтер в бухгалтерском учете делает следующие записи:

- Дебет 08 Кредит 60 – приобретение офисной мебели по товарной накладной или акту приема-передачи;

- Дебет 19 Кредит 60 – выделен НДС (если мебель приобретают у плательщика НДС);

- Дебет 68 Кредит 19 – НДС принят к вычету (при наличии правильно оформленного счета-фактуры);

- Дебет 60 Кредит 51 – произведена оплата поставщику ОС;

- Дебет 01 Кредит 08 – мебель введена в эксплуатацию на основании акта ОС-1;

- Дебет 20 (25, 26, 44 …) Кредит 02 – ежемесячное начисление амортизации.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2022 году

Следует учитывать , в которой говорится, что к ОС не относятся:

- Готовая продукция.

- НФА, находящиеся в составе незавершенных капвложений.

- Активы, в соответствии со 157н относящиеся к МЗ.

- Активы, находящиеся в пути.

- Предметы, срок службы которых менее 12 месяцев.

Критерии, по которым актив можно принять к учету в качестве ОС, изложены в . Наиболее существенные из них:

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или полезного потенциала.

- продолжительность срока полезного использования более 12 месяцев;

Смотрите таблицу с подсказками по отнесению расходов на основные средства В новой Инструкции 209н статья 340 подверглась детализации, подробнее про нее читайте в .

Теперь увеличение стоимости материальных запасов нужно относить на следующие подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 346 – прочие оборотные запасы (материалы);

- 349 – прочие материальные запасы однократного применения.

- 343 – ГСМ;

- 342 – продукты питания;

- 347 – МЗ для целей капвложений;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

К прочим оборотным запасам относятся:

- молодняк животных;

- бланочная продукция;

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- спецоборудование для НИОКР;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.

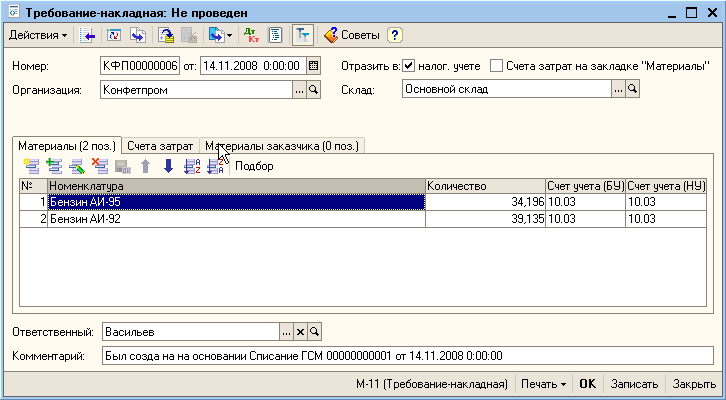

Списание расходов на ГСМ для газонокосилки

Документы, форма которых не предусмотрена в этих альбомах, должны содержать такие обязательные реквизиты, как наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу .

Да, поддерживаю. Надо освободить малый бизнес от накопившихся налоговых недоимок. Нет, я против списания налоговых долгов кому-либо. Я считаю, что если списывать налоговые долги, то тогда сразу всем без исключения.

21 ноября 2022 года — 1C:Лекторий 24 октября 2022 года — 31 октября 2022 года — Обучение пользователей продуктов 1С Другие сайты 1С

Для больших площадей

- мощный двигатель;

- широкий захват;

- привод на колеса;

- все виды отбрасывания травы.

Причем лучше всего для этого подходят мини-тракторы и райдеры.

Ведь сидеть на самодвижущемся агрегате и управлять им с помощью руля и педалей гораздо легче, чем идти за ним по полю, особенно если под слоем травы скрыты небольшие ямки или неровности.

Поэтому мы подготовили ссылки на наиболее производительные самоходные модели, а также мини-тракторы и райдеры.

- MTD WCM 84 E – четырехколесный самоходный аппарат с дефорсированным (поэтому очень надежным) двигателем мощностью 6,5 л. с., шириной захвата 84 см и рояльными передними колесами.

- DAEWOO DLM 6000SV – газонокосилка изготовлена по четырехколесной схеме и оснащена экономичным мотором мощностью 7 л. с., ширина захвата 58 см.

- MTD SMART RC 125 – садовый мини-трактор с двигателем мощностью 12,5 л. с., шириной скашивания 76 см и максимальной высотой кошения 95 мм.

- McCulloch M165-97T – мини-трактор с двигателем мощностью 12 л. с., шириной кошения 107 см, максимальной высотой покоса 102 мм, скорость движения меняют с помощью вариатора, которым управляют через специальную педаль.

- MasterYard CR2242 22 л.с. – газонокосильная машина с мотором мощностью 22 л. с., шириной захвата 102 мм, максимальной высотой покоса 80 мм и возможностью установки мульчирующего оборудования (не входит в штатную комплектацию).

- Husqvarna R 316T AWD.

АвтоПриват

Так, перед началом рабочего дня сотруднику выдаётся подотчётный документ либо наличные денежные средства под расписку.

В конце смены бухгалтер, либо занимающийся первичной учётной документацией специалист, принимает отчёт о расходе и фиксирует его для отражения в бухгалтерском учёте. Оформлять ли по каждому конкретному сотруднику акт на списание либо прикладывать к общему документу справку-расчёт – выбор каждого бухгалтера, никак не ограничиваемый законодательством.

Существует также несколько вариантов учёта расходов по ГСМ. Если организация достаточно небольшая и документации немного, лицом, составляющим бланк акта списания, является либо главный бухгалтер, либо его подчинённый.

В случае же с крупным предприятием создаётся специальная комиссия, которая, во-первых, сверяет расходы с установленными в компании нормами. Во-вторых, проводит тестовые «заезды» с водителями для проверки размеров ежедневного расхода топлива, масла и т.д. И, в третьих, собирает вместе все путевые листы и акты списания ГСМ для составления отчёта за период (обычно – месяц).

Законодательство Российской Федерации предусматривает свободную форму заполнения для многих учётных документов, в том числе и для актов списания горюче-смазочных материалов.

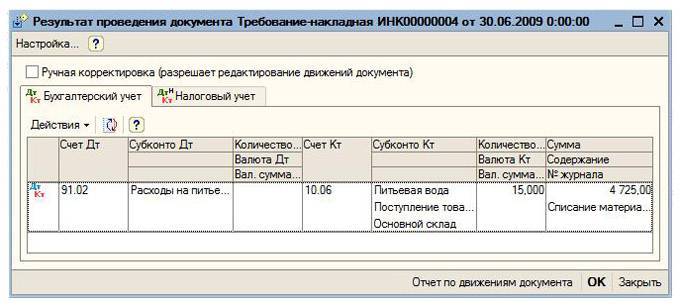

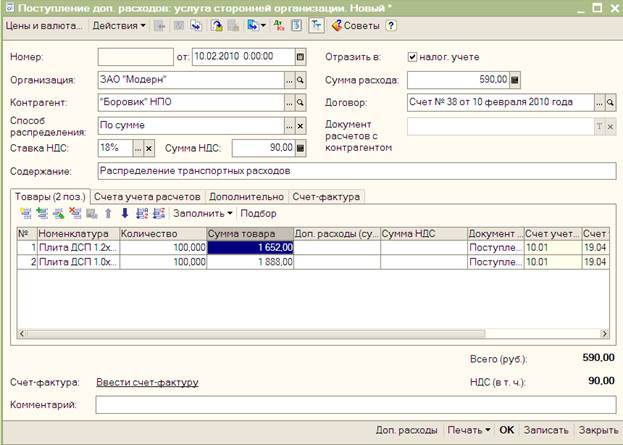

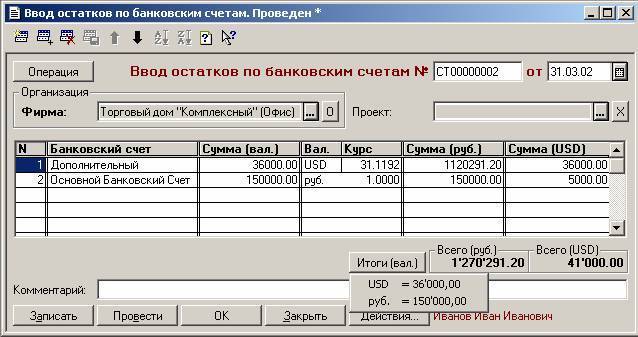

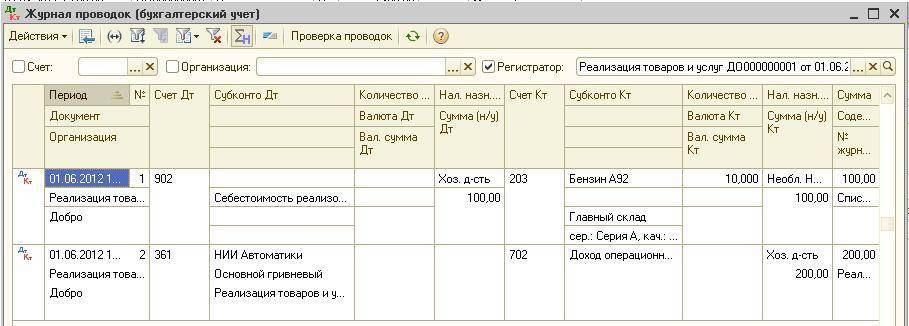

Как в 1С отражаются товары “в пути”

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

Учет огнетушителей

Огнетушащее устройство должно находиться на каждом предприятии. Несоблюдение этого правила – серьезное нарушение ТБ. Состав и количество приборов зависят от площади защищаемого помещения, его типа и назначения. Огнетушитель это основное средство или материалы в бюджетном учете?

Также нужно точно отображать оборудование и операции по его обслуживанию в бухучете.

Оприходование

Оприходовать огнетушитель в бухгалтерском учете нужно согласно стандартной документации, используемой при регистрации основных средств (ОС) или материально-производственных запасов (МПЗ).

Чтобы ответить на вопрос: огнетушитель – это инвентарь или оборудование в бухучете, нужно обратиться к его закупочной цене.

Если на объекте допустимо наличие одного прибора стоимостью менее 40 тысяч рублей, то он будет учтен как инвентарь. Амортизация в данном случае не начисляется, а расходы на покупку снимаются сразу.

Когда помещение имеет крупную площадь, то необходимо приобретать большое количество огнетушителей или дорогостоящее противопожарное оборудование. Тогда общая стоимость будет составлять более 40 тысяч рублей, поэтому устройства будут учтены как ОС. Расходы на покупку снимаются систематически путем начисления амортизации.

На какой счет отнести

Для понимания того, огнетушители на какой счет отнести, нужно правильно классифицировать приборы.

Для учета МПЗ имущество обозначается на счете 10-9 – «Инвентарь и хозяйственные принадлежности», а для учета ОС – на счете 08 – «Вложение во внеоборотные активы».

Порядок списания

Срок, на протяжении которого изготовитель несет ответственность за поломку огнетушителя, составляет пять лет. По прошествии этого времени устройство должно пройти полное ТО и перезарядку. Данным вопросом занимается сотрудник, ответственный за ПБ в организации. Он отправляет огнетушитель в компанию, оказывающую услуги по техобслуживанию.

Если в процессе обследования были найдены дефекты, не подлежащие исправлению, прибор подвергают утилизации. Руководителем компании назначается комиссия, которая осуществляет окончательную проверку и оформляет акт об утилизации. Согласно этому документу бухгалтер производит списание огнетушителя в бухучете.

Когда имущество учтено как МПЗ, затраты обозначены в том же квартале, когда оно было куплено. Поэтому достаточно отобразить его стоимость по кредиту счета 013.

Если оборудование учтено как ОС, а амортизация списана не полностью, нужны следующие проводки:

- д 01 к 01 – отражается полная стоимость оборудования;

- д 02 к 01 – начислена амортизация за время эксплуатации;

- д 91 к 01 – снята остаточная стоимость;

- д 91 к 23 – расходы по утилизации.

Особенности амортизации оргтехники и офисной мебели

В ряде ситуаций на офисную мебель и оргтехнику тоже может начисляться амортизация. Если объект входит в состав ОС, выполнение процедуры обязательно. Помочь определиться со сроком амортизации может определение группы, к которой относится имущество. Чтобы получить интересующую информацию, необходимо обратиться к классификатору. Офисную мебель относят к 4 группе. Срок ее использования составляет от 5 лет 1 месяца до 7 лет включительно.

Если бухгалтер обратиться к классификатору, с целью узнать группу, в которую входит оргтехника, он не сможет решить свою проблему. Разновидность имущества отсутствует в документе. Согласно установленным правилам, если объект отсутствует в списке, срок его полезного использования устанавливается на основании рекомендаций изготовителя (ст.258 НК РФ). Для этого нужно ознакомиться с документацией, сопровождающей купленный предмет.

Выводы

Бухучет огнетушителей – несложный процесс, осуществляемый в соответствии со стандартной документацией. Достаточно понять: относятся устройства к основным средствам или же к инвентарю. Этот нюанс зависит от стоимости приборов и срока их реальной эксплуатации. После можно сделать вывод, на какой счет отнести огнетушители в бухучете.

Важным моментом является заполнение и сохранность отчетной документации, в частности, журнала учета. Это поможет в ведении бухгалтерии, упорядочивании информации, контроле состояния устройств, а также обезопасит компанию от административных взысканий

Еще один важный момент, на который стоит обратить внимание, это утилизация огнетушителей, ведь неправильное обращение с ними приведет к взрыву